发布日期:2025-01-09 17:42 点击次数:81

在赴好意思上市的新股中,有个别公司会在IPO时出现老鼓吹转售股份的情形偷拍 自慰,即老鼓吹平直在上市时套现离场。这么的企业在IPO后的股价发达不时不如东谈主意,这背后的逻辑是老鼓吹既然对公司的昔时发展没信心,市集也会愈加严慎。

而在现在赴好意思上市的企业中,也有一家公司出现了老鼓吹转售股份的安排,它便是CTRL集团。智通财经APP了解到,专注于香港市集手机游戏实行的CTRL集团早在2024年3月15日便初度向SEC递交了公开版的招股阐扬书,后续其又进行了多达6次的招股书更新,不断推动其IPO进度。

据招股书袒露,CTRL集团肯求以“MCTR”为代码在纳斯达克上市,其欲在这次IPO中刊行200万股平淡股,每股价钱为4至5好意思元,至多召募1000万好意思元资金。与此同期,售股鼓吹将在这次IPO中出售175万股平淡股,CTRL集团将不会从中取得任何收益。

售股鼓吹套现离场无疑会打击市集对CTRL集团的作念厚神气,且从事迹来看,CTRL集团的发达也不尽如东谈主意。数据袒露,CTRL集团2024财年(截止3月31日止12个月)的收入为4065.49万港元,同比下滑14.5%,期内的净利润为189.97万港元,同比下滑30.5%。

老鼓吹套现离场+事迹大幅下滑,CTRL集团上市后的股价发达难言乐不雅。

毛利率回升难挡净利润大幅下滑

CTRL集团是香港一家综相助销及告白工作提供商,其专注于为大陆的手机游戏开辟商提供在香港市集的告白营销工作。据招股书袒露,CTRL集团的整个这个词告白进程可为客户提供一站式告白工作,包括告白的规划、创作、投放、贬责和后果监控。

CTRL集团可把柄客户手游的特质及市集概况,同期参考同类告白瞎想的流行趋势,为客户制定告白有策动。把柄告白策动,CTRL集团为客户制定实行手机游戏的全体营销理念和念念路,并量身定制革命主题的告白活动,以眩惑策动受众的戒备力,最大约束地提高告白曝光度和展示量。

值得戒备的是偷拍 自慰,CTRL集团领有里面瞎想及制作团队,崇拜瞎想、创作、剪辑及制作不同瞎想、布局实时势的万般告白材料的艺术及瞎想,其中主要包括视频、动画及像片等数码内容。CTRL集团平直参与想法开辟、故事板创作、脚本创作、选角、拍摄和后期制作职责。

除了提供市集主流的告白工作外,CTRL集团还在告白投放过程中为客户提供其他升值工作,该等工作包括了告白主题和内容的创意瞎想、告白材料的腹地化、酬酢媒体贬责工作、出书后告白后果监控、手机游戏臆造变装cosplay扮演服装定制工作、以及最新市集趋势和先锋的辩论。

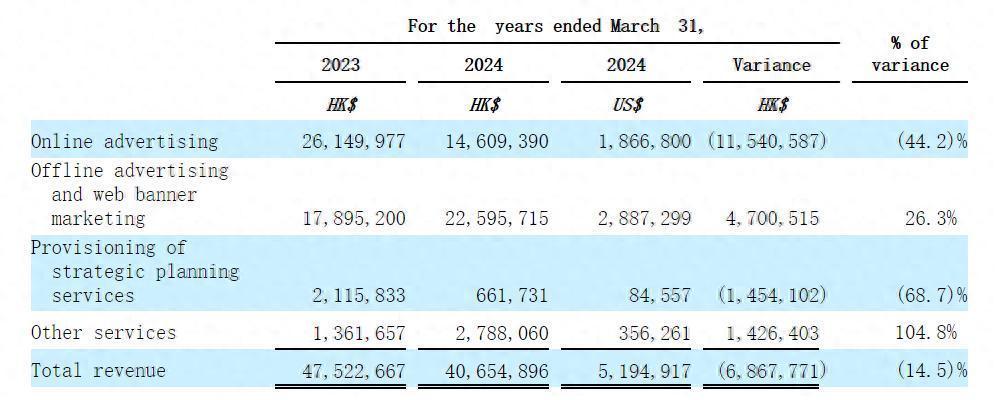

从收入结构上看,CTRL集团主要为客户提供四大类工作,永别是在线告白、离线告白和网络横幅营销、政策权略工作、其他工作,2024财年时,这四大工作的收入占比永别为35.94%、55.58%、1.63%、6.86%。昭彰,告白是CTRL集团的中枢业务,线上线下告白收入共计占比超90%。

而2024财年收入下滑14.5%主要由两个原因,其一是线上告白收入同比大跌44.2%至1460.94万港元,这是因为在疫情影响撤销之后,CTRL集团的大部分客户将更大比例的告白预算分派给了离线媒体,这就导致线上告白收入的大跌。其二是政策权略工作的收入同比暴跌68.7%,这是因为寻求此类工作的出动游戏利用数目有所减少,且一些客户在协议到期后决定不再续签工作协议,而是聘任基于一次性告白套餐连接合作。

在线上告白与政策权略工作两伟业务的收入大跌之后,即使离线告白和网络横幅营销收入增长26.3%,其他工作收入大增104.8%,但仍未能违背CTRL集团总收入的下滑。这其中诚然与客户需求的工作渠谈变化有一定关系,但最中枢的原因或者是市集总需求的下落。

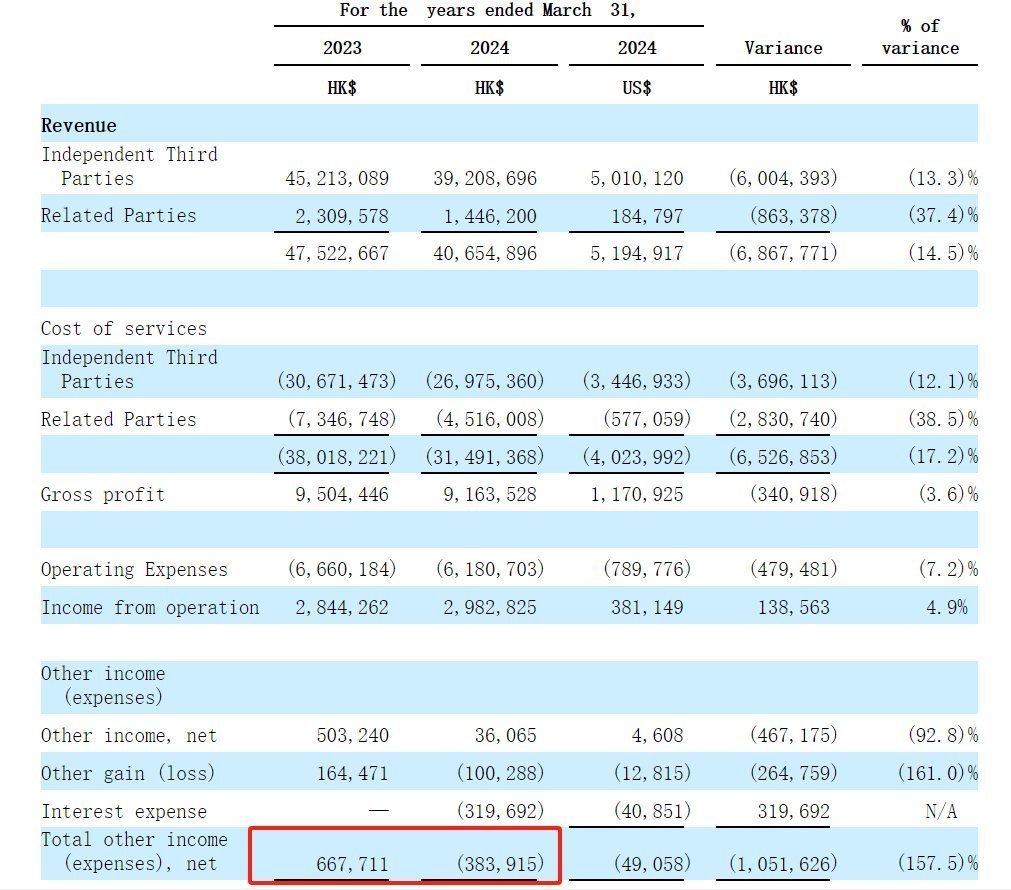

不外,由于低毛利的线上告白收入占比的镌汰,以及毛利相对较高的线下告白收入占比的高潮,CTRL集团2024财年的毛利率耕作至22.5%,较2023财年时高潮2.5个百分点,这使公司的毛利降幅缩减至3.6%,降幅远小于收入下滑幅度。且由于买卖用度缩减了7.2%,这使得CTRL集团2024财年的筹画收入增长了4.9%。

是以,影响CTRL集团净利润端开释的关节原因之一是其他收入项下的大幅下滑。2023财年时,CTRL集团录得66.77万港元的其他收入,但参预2024财年,由于政府援救的减少,汇兑损益,以及利息支拨的大幅增多,CTRL集团酬金期内的其他收入为-38.39万。

从金钱欠债表来看,CTRL集团2024财年的总金钱为1624.5万港元,总欠债为1352.48万港元,金钱欠债率为83.26%,处于相对较高的水平。且在公司的总欠债中,来自银行的短期+永恒的贷款总和为900万港元,占公司总欠债的66.54%,这亦然CTRL集团2024财年利息支拨大增的原因。值得戒备的是,在2024财年中,CTRL集团向截止2023年3月31日在册的鼓吹进行了所有300万港元的派息,并于5月16日派发。

发展权略短期内或难有见效

从行业层面看,昔时几年香港的游戏告白市集有望络续成长。据英国伦敦辩论公司欧睿国际有限公司的沉寂行业市集辩论酬金袒露,跟着疫情影响的撤销,香港文娱与媒体告白业将跟着糟践活动的增多而渐渐复原,其瞻望香港告白行业的收入将从2022年的298亿港元增长至2027年的396亿港元,五年累计复合年均增长率为7.3%。

具体到游戏细分赛谈来看,香港手机游戏市集的增长以及国内手机游戏开辟商的国外膨大齐将带动游戏告白市集的发展。据中信证券的研报示意,中国手游在国际市集中的收入已从2015年的206亿港元增至2022年的1362亿港元。且据《2024年中国游戏出海辩论酬金》袒露,2024年中国自主研发游戏在国外市集的执行销售收入达到了185.57亿好意思元,同比增长13.39%,瞻望这一增长趋势昔时几年仍将延续。

为主理住行业的昔时发展契机,CTRL集团在招股书中翔实汇报了其昔时发展权略,其一是拓展亚洲游戏告白市集,其将把一站式告白工作拓展至东南亚市集(如台湾、马来西亚和新加坡等),公司将详尽谈判潜在客户群、告白受众的文化互异以及告白顺次等身分开辟国外市集。

其二,CTRL集团欲成为手游运营商。公司贬责层示意,鉴于敌手游的深远了解、从手游运营商客户那儿荟萃的训诲以及参与告白进程的阅历,公司已具备成为手游运营商以霸占手游市集的智商。但截止现在,CTRL集团尚未细目与任何潜在的手游名堂或与刊行商树立联系。

通过CTRL集团对昔时的发展权略不出丑出,其已发现了自己成长的制肘地方。事实上,香港游戏告白市集竞争尽头剧烈,而市集总界限也相对有限,2022年香港整个这个词告白行业的界限也不到300亿港元,细分到游戏告白赛谈的市集界限将更小。

在这么的市集环境下,仅专注于香港市集很难有蹂躏性发展,这亦然近几年来国内游戏出海成风口,CTRL集团固守香港市集却未完结快速发展的原因,因此公司策动开拓东南亚市集。但也应该意识到,不管是拓展至东南亚市集亦或是向手游运营商标的膨大,这与CTRL集团诚然在业务上有所协同,但能否完结存效发展仍存在较大的不细目性,且短期内其实也很难出现立竿见影的后果。

av下载基于此偷拍 自慰,CTRL集团若仅凭借现时事迹下滑的基本面以及售股鼓吹上市即套现的姿态冲刺IPO,那么其上市后股价会怎么走或者已不问可知。